flow

ローンについて

住宅ローンを組む前に

住宅ローンを組む前に、必ずやっておいた方がいいのが「資金計画」「ライフプランニング」です。

家づくりの肝となるお金の準備や計画は、万全にしていきましょう。

建築費用や物件価格の他に諸費用も必要になります。

自己資金はどのくらい必要なのか?最適な住宅ローン選びなど・・・

マイホームづくりに知っておきたいお金に対するお話を紹介します。

家を建てる際、建築工事費以外にもお金がかかります。

主な諸費用として、融資・事務手数料 ・印紙税 ・保証料 ・火災保険・地震保険料などがあり、建築工事費のおよそ5%にあたります。

住宅ローンの基礎知識

借入先と融資内容の特徴

借入先と融資内容の特徴

公的ローン

住宅金融支援機構(フラット35)

住宅金融公庫の直接融資制度に代わる長期固定金利型の住宅ローンとして誕生したのがフラット35です。

民間金融機関が提供する長期固定金利の住宅ローン商品。

金融機関の持つ住宅ローン債権を機構が買い取り証券化する「買取型」と、住宅ローンそのものに機構が保険を設定するとともに、金融機関が当該住宅ローン債権を信託銀行等に信託し、その受益権証券を機構が保証する「保証型」があります。

金利が長期固定、返済期間が20年から35年で 繰上げ返済手数料が不要といったメリットがあります。

財形住宅融資

勤務先で財形貯蓄(一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄のいずれか)をしている会社員、公務員が対象です。

融資額は貯蓄残高の10倍までで、最大4000万円。ただし価格の8割が上限です。

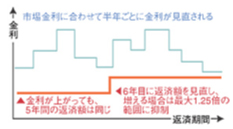

金利がいくら上がっても毎月返済額は直前の返済額の1.5倍までしか上がりません。勤務先などに申し込む転貸融資と、公庫に申し込む公庫財形の2タイプがあります。

自治体融資

県や市などが申込窓口になるのが、自治体融資です。条件としては、その自治体の地域に一定期間以上、居住または勤務していること、一定の収入以下の人、住民税を滞納していないことが条件となります。

自治体の助成という形の融資制度になっており、自治体によって助成の方法が異なるので、事前に確認をしておくと良いでしょう。

民間ローン

銀行系

都市銀行や地方銀行が扱っている住宅ローンです。融資条件や変動型・固定金利選択型といった金利体系などはほとんど同じです。

店頭金利よりも低い金利優遇キャンペーンを行っているところも多くあります。

信用金庫

一般に地域の自営業者向けの金融機関ですが、一般の人も会員になることで住宅ローンが利用できます。

ろうきん

一般に職域的な金融機関ですが、会員や組合員になることや営業地域に居住しているか勤務していること等が住宅ローンを利用する条件となります。

ノンバンク

特定の店舗を持たずに住宅ローンを扱っているのが特徴です。モゲージ・バンク系とネットバンク系に大別されます。

建設業者や住宅メーカーなどと提携してローンをあっせんします。

住宅ローンの金利体系

借入時に全期間の適用金利が決まっているタイプです。

一般に変動型に比べて金利が高くなりますが返済が計画的に建てられるなどのメリットがあります。

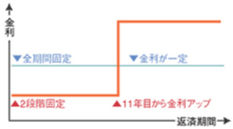

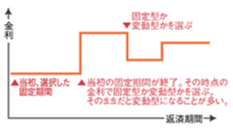

一定期間の金利が固定となっているタイプです。

固定期間が終わった時点で、次の期間を固定期間選択型にするか変動型かを選択し、金利動向を見ながら切り換えられるのが特徴です。

市場金利の動きに合わせて、返済期間中でも定期的に金利が変動するタイプです。年2回金利が見直されます。

一般に借入時は固定金利よりも低金利ですが、金利が上昇した場合未払利息が発生することがあります。

返済方法・返済期間について

返済期間は購入時の年齢が重要です。老後の生活のことも考えておきましょう。

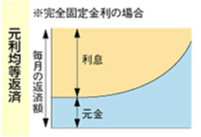

元・利とは元金と支払い利子のこと。これを合わせた額を毎回一定額返済するタイプ。

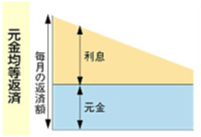

元金を均等割にした額+残金に対する金利を支払うタイプ。

ライフサイクルにあったローンを設定することが大切です。

そのうえで、毎月の返済額が高額になるときは返済期間を長期に設定したり、自己資金をあらかじめ多めに用意しておく必要があるでしょう。

資金に関するお悩みは当社ローンアドバイザーにご相談下さい。